※2026年5月更新

この記事でわかること

- ランド株(8918)を実際に買い続けた個人投資家の体験談

- 2026年2月期の最新決算と来期予想

- 超低位株投資のリアルなリスクと心構え

ランド株(8918)とはどんな会社か

株式会社ランド(証券コード8918)は、東証スタンダード市場に上場する不動産会社です。

ビジネスの核は「ファーストステージ事業」と呼ばれる不動産開発の初期工程です。土地を取得し、権利関係の調整・各種許認可の取得を経て、すぐに着工できる状態に仕上げて売却するというモデルです。近年は再生可能エネルギー関連の投資事業にも参入しており、事業の柱を増やそうとしています。

株価は2026年5月時点で10〜11円前後。100株買っても1,000円ちょっとという、文字通りの超低位株です。

なぜ私はランド株を「馬鹿みたいに」買い続けたのか

正直に言います。最初は「1株10円台で買えるから、10倍になったら100円。夢がある」という単純な発想でした。

低位株の魅力はここにあります。大型株で10倍を狙うのは何年かかるかわからないけれど、10円の株が100円になるのは、きっかけひとつで起きうる。そういう期待感です。

ただし、今になって思うのは**「安い株には安い理由がある」**ということです。

2026年2月期の最新決算

2026年2月期の決算は、正直厳しい内容でした。

- 売上高:30.07億円(前期比40.9%減)

- 営業利益:4.25億円(前期比56.4%減)

不動産事業の案件が減少したことが主因で、大幅な減収減益となりました。

ただし、会社側の翌期(2027年2月期)予想は一転して強気です。

- 売上高:50億円(前期比66.3%増の予想)

- 営業利益:14.7億円(前期比245.3%増の予想)

大型案件の計上を見込んでいるとのことです。

ランドの業績はもともと「案件が通った期は大幅増益、そうでない期は大幅減益」という波が激しい構造です。この翌期予想が実現するかどうかが、株価を左右する最大のポイントになるでしょう。

超低位株投資の現実:10年やってわかったこと

①業績の振れ幅が大きすぎる

ランドのような小型不動産会社は、1案件の成否で業績が大きく動きます。「今期は大型案件がある」という予想が外れると、翌期に急落します。長期保有しながら「今年こそ」と待ち続けるのは、精神的に消耗します。

②情報が圧倒的に少ない

機関投資家のアナリストがカバーしておらず、決算説明会も開催されていません。投資判断に必要な情報が少なく、個人投資家は不利な立場に置かれます。

③流動性リスク

出来高が少ない日が多く、売りたいときに売れない状況が起きることがあります。

④それでも「夢」はある

来期予想が実現すれば、PERや業績面から株価が動く可能性はゼロではありません。超低位株の面白さは、少額で大きな夢を見られる点です。ただし、それは「宝くじ的な楽しみ方」として割り切ることが大切です。

今後の注目ポイント

2027年2月期の業績予想(売上50億円・営業利益14.7億円)が実現するかどうかが最大の焦点です。

具体的にチェックすべき点は以下の通りです。

- 大型案件の進捗状況(四半期決算で確認)

- 再生可能エネルギー事業の収益貢献

- 東証スタンダード市場における上場維持基準への適合状況

まとめ:ランド株は「遊び資金」で楽しむもの

ランド株に限らず、超低位株全般に言えることですが、メインの投資資金を投じる銘柄ではありません。

「なくなっても生活に影響しない金額」「値動きを楽しむ余裕資金」として少額持つのなら面白い銘柄です。来期の大幅増益予想が実現すれば、株価に何らかの反応が出るかもしれません。

逆に、全財産をかけたり、生活費を投じたりするのは絶対にやめてください。

10年持ち続けた私から言えることは以上です。投資は自己責任で、楽しみながらやりましょう。

※この記事は個人の体験と公開情報をもとにした記録です。投資の推奨・勧誘ではありません。投資判断はご自身の責任でお願いします。

長年、やばい株、買えない株と言われ続けているランド(8918)ですが、22年決算予想では売上も好調、なんと復配まで予想していて、上場廃止不安なんて過去の話となってきました。私は株主総会にも足を運んだことがありますが、大株主兼社長の松谷昌樹氏の話を聞いている限り、太陽光がらみの案件がよほど好調なのでしょうね。

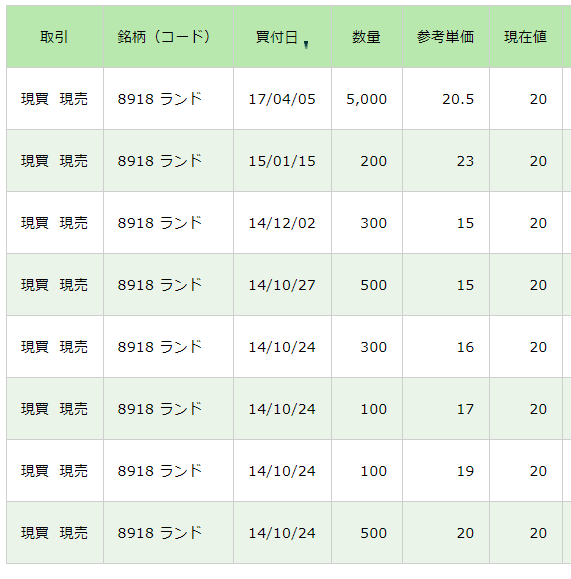

そもそも私が、2014年10月から購入をしていたランド(銘柄コード8918)ですが、2017年4月5日に5000株ほど買い増しをし、保有株数は7000株になります。

買い増しする前の平均単価は17円ほどでしたが、夜間ptsで20.5円の時に5000株を追加購入したので、平均単価は20円に上がってしまいました。

2021年3月追記あり

なぜ、ランドの株価はこんなにも安いのか?

ランドの株価が安くなってしまった理由は3つ

※2022年2月18日現在の株価11円(時価総額158億円)

- 株式を発行しすぎた(2022年2月現在、約14.4億株式)

- リーマンショック後に、財務状況が急激に悪化した

- 証券取引法違反の疑いで検察から執拗な捜査を受けていた

理由1と2は、不動産業界にとっては他の銘柄でもありえることなのですが、3の証券取引法違反については、完全な濡れ衣であって、ランドにとっては痛手となりました。

結局は、疑いが晴れて「白」になったのですが、その後は銀行融資が受けられないなどの理由で、大量に株式を発行したり、株主にとって不利であるワラントをして資金調達をしてきた経緯があります。そのため株価は安くなってしまいました。

ランド株の醍醐味は急騰すること

2021年3月に、今まで10円前後で停滞していたランド株が突然15円まで急騰しました。このように短期間で2倍3倍になるポテンシャルを持っているのがランド株の魅力なのです。

ランド株の今後の見通しは?目指せ!株価21円

あくまでも私個人的な予想としては、ランドの株価は、今後21円にまで上昇すると見込んでいます。なぜランド株が上昇するのか?理由としては3つあります。

- 予想外の大幅業績アップ

- まさかの復配開始

- 仕手株化

ランドの発行済株式数は、1,440,974,000株ですので、株価が21円になると、時価総額が300億円近くになります。

弱小不動産会社が長年の赤字から黒字転換したからといって時価総額300億円になることは異常事態ですが、何が起こるかわからないのが株式投資の世界です。

低位株の場合、PERとかの指標など関係無く上がるときはトコトン上がります。

| 連 予 2022.02 | 4,200 | 2,920 | 3,040 | 3,000 | 2.1 | 0.1 |

|---|

最新決算予想ですが、売上42億円、1株利益2.1円となり、perは約5倍です。不動産銘柄はだいたい5倍前後で低迷していることが多いです。

復配するにも、発行済み株式数が多すぎるので1円の復配でも14億円のコストになります。それよりも、自社株買いをして株式数を減らすか復配したとしても0.1円程度に抑えておくのが妥当でしょうか。いずれにしても、株価は「事前の期待」で上がるので、復配できるような業績アップ期待が高まれば仕手化してくれるので楽しみです。

※2022年2月18日現在、今期0.1円の配当予想が出ています。

ランドは信用取引が出来ないので、現物で買っています。

ランドの株価が1桁だったころ、信用買いで4万株購入しようとしました。

ところが、いざ注文しようとすると、「出来ません」というメッセージが・・・。

そういえばこの銘柄、信用取引規制がかかっていることをすっかり忘れていました。ちなみに

私はSBI証券を利用して株取引をしています。

もしも4万株購入して株価が21円になったら、84万円の評価額になるので、ワクワクしながら利益確定後の使い道を考えていたのですが、出来ないものは仕方がないですね。諦めて現物買いにしました。

現物ですと、4万株を買うほど証券会社に現金のストックがなかったので、仕方なく5000株だけの追加購入となりました。

2017年4月13日(木)ランド株が継続企業の前提に関する重要事象等を解消

ランド(証券コード8918)が17年2月期の決算短信で「継続企業の前提に関する重要事象等」の記載を解消しました。

ヤフー掲示板では、「ランド最高!」など絶賛の声が上がりました。

これをうけて、PTS市場では価格が上昇、翌日のザラ場に勢いをつける結果となりました。

私の7000株は今後どうなるのでしょうか?まぁみんなが上がると思っているときに限って下落することもありますので、期待半分で望んでいこうと思います。

2017年9月24日(日)

ランド(銘柄コード8918)の現在の株価は、16円。四季報によりますと、太陽光発電の流動化が貢献とのことで、

2018年2 売上60億 経常利益16億 1株利益2.1円

2019年2 売上70億 経常利益19億 1株利益2.5円

PERにして約6倍から7倍予想となっています。

会社の見通しは若干控えめなところがあり、今後、進捗などのIRが出る場合には株価が瞬間沸騰してもPER10倍台、つまりは20円台に乗せてくることは間違いないかと思います。

2015年のランドは、売上7億、1株利益0.2円だったことを考えますと、当時の10倍の成長が数値上に現れてきています。今後に期待したいと思います。

2017年10月5日(水)

1ヶ月以上15円から17円をウロウロしていたランドですが、10月に入り18円台へと頭ひとつ抜け出しました。

この動きを察知して短期の購入者が増えるでしょうか?、今後のランドの動きに注目したいところです。

https://kabutan.jp/stock/?code=8918 より画像引用

2017年12月11日(火)

12月に入り、ランド円は15円、16円あたりをウロウロしています。

2018年5月24日(木) 株主総会の感想などを追記

ランドの今後は上がるのか?

ランドの松谷昌樹氏は株主からの質問で、「もうマンションデベロッパー専業に戻るつもりはない!」と宣言しました。そのため以前のような大きな売上が見込めないと判断をされたのかどうかはわかりませんが、翌日以降株価は売られました。

2018年6月14日現在では13円となっています。

マンションデベロッパー専業にならないということで、私のランドに対する目標株価を訂正します。

従来予想200円

⇒80円に下げることにしました。(今後の増資がないと仮定して)

ランドは大きな売上が見込める企業ではなくなりましたが、その変わりに安定した利益が見込めるビジネスを展開することのこと。

具体的には太陽光発電のパイオニアとも言える九州の企業とランドは提携していて、今後安定的な収益が見込めるということを松谷社長は力説していました。

今後のランドは売上重視よりも利益重視を追求することを感じました。

また、現状、エボファンドなどから資金協力を得る予定はないということも安心が持てました。

いずれリーマンショック級の経済危機が起こるかもしれない!そのために慎重に会社経営をしている姿勢が感じられました。

ランドは上場維持できるか?

今後2,3年は、太陽光発電に向いている土地やマンション用地を大手デベロッパーに販売することをメインとして手元資金を増やしていくことを最優先で考えていくとのことです。

ですので、よほどのことがない限りランドの情報廃止はありえません。

つまり紙くずにはならないということで投資してみようかなと思う人が増えてくると思います。

2019年11月18日(月) 異常な上昇を追記

本日、ランドが16円まで上昇しました。

2017年から保有を続けていて、すぐに上がるかと思っていましたが、なんと2年間かけて10円割れて5円の安値を付けるなど低迷をしていました。それが16円まで戻したのですから、保有株の一部を売却することにしました。

残る保有数は4500株となりました。

平均取得価格は20円なので、約10万円分の投資となりますが、引き続き継続保有をしていきたいと思います。

株主に不利益な増資、ワラント等の発表があれば今度はいったん損切りするかもしれませんが・・・

ランドの配当復活はあるのか?

残念ながら配当復活は期待できません。

現在、利益剰余金がマイナスなので仕方ありませんね。

配当があるとすれば「減資」するしかありません。

松谷社長がおっしゃるには、配当を出そうと思えば出せるやり方はあるが・・・と言ってはいましたが、おそらく減資はしないでしょう。

配当は最低でも3~5年は期待できないでしょう。

株主総会後、ランド株は売られましたが、おそらく

ランドの大復活を期待していた株主は、「安定よりも急激な成長を期待していたためか」株を売ったのでしょうか。

2021年2月 追記

ランドは、6円から10円の低空飛行を続けていますが、太陽光発電関連が絶好調で、地味ですが黒字をキープし続けています。低金利で銀行融資が受けられるまで財務基盤の信用が増せば、さらなる業績拡大も狙えるのではないでしょうか?

コメント