家族内で口座を分散し、仮想通貨取引での利益に対して税金を安くする行為は基本的には認められていません。例えば、夫が仮想取引をメインに行っていて、妻や子供は全く行っていないとします。

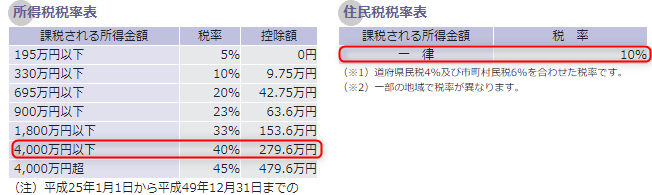

もしも夫の取引口座だけで1億円の利益が出たら最高税率55%(市県民税も含む)がかかってきますが、家族3人で利益を分散させておけば、平均一人あたり約3300万円に対して利益がかかってきます。

4000万円以下の利益の税率は40%にまで落ちます(市県民税も合わせると50%)

たかが5%ですが、その差は大きくなります。

※正確には、分散させてもあまりお得感はないのですが・・ここでの説明は割愛します。

そもそも、

妻や子供本人が「仮想通貨取引をしない」場合は、夫本人の利益になります

自分の子供の口座を開いて、その口座で取引をすれば税金対策になると思われがちですが、子供の年齢にかかわらず、子供本人の意思で取引をしていない限り、実質トレーダー本人に対して税金がかかってきます。

今回のケースでは、夫だけが仮想通貨取引を行っているので、子供口座内で発生した利益はすべて夫の利益とみなされるわけですね。

そりゃそうです。

しかも、家族内とはいえ、他人の口座を複数開設して取引することは株式投資の場合は禁止されています。(仮想通貨も同じだと推定されます)

税金云々の前に、そもそもやってはいけないのですね。

子供の将来のために仮想通貨投資をしておきたい場合は?

家族内で口座を分散させて利益に対する税金を分散させる方法はデメリットが大きいのでやめたほうが良いですが、トレードは頻繁にしないけれど子供口座にお金を預けておきたいという人もいるでしょう。

日本円(お金)をただ単に預けているだけでは税金は発生しませんが、

仮想通貨取引を子供口座で行うことについての注意点があります。

それは、銀行預金の代わりなればいいと思ってビットコインなどを子供の仮想通貨口座に預けておくことです

仮に、日本円で100万円相当のビットコインを子供の口座にあずけていたとします。子供が大人になったときに結婚式の費用とか、子供が車を買う場合とか自由に使ってほしいという考えですね。

ただ、その時にビットコイン価格が1000万円相当になっていたらどうなるでしょうか?

誰が税金を払うのか?気になりますね。

子供口座の中にある1000万円相当のビットコインを利益確定したとします。利益確定をしたのは子供自身なのですが、もともとのお金(元手100万円)は親が出したものですし、当時は子供自身も自分の意思でトレードをしていたわけではないので、税務上は親の口座だと判断されます。

そう考えますと、1000万円ー100万円=900万円の利益に対しての税金は、親が払うことになります。

時と場合によっては、子供への譲渡とみなされて結局は子供が税金を払うことになりますので、家族内として節税することは出来ません。

救いの手は将来的に仮想通貨の税金が安くなること!

利益確定をせず、含み益のままガチホすることのメリットは、将来的に税金が20%になった場合だけになります。

最高税率55%⇒30%(市県民税も含む)に制度が変われば、相当な節税になりますよね。

リスクと言えば、将来的に仮想通貨が値下がり続けて含み益が無くなることくらいですかね・・・。

差額の25%の税金を多く払ってでも利益確定してしまったほうが得をしてしまうので、今後の相場状況をどう予想するかで対策が変わってきます。

私は、今後も仮想通貨相場が大きく上がっていくと思っていますので基本的にはガチホを推進します。

コメント